목차

최근 해외 주식 열풍 속에서 정부가 국내 자본시장 활성화를 위해 파격적인 카드를 꺼내 들었습니다.

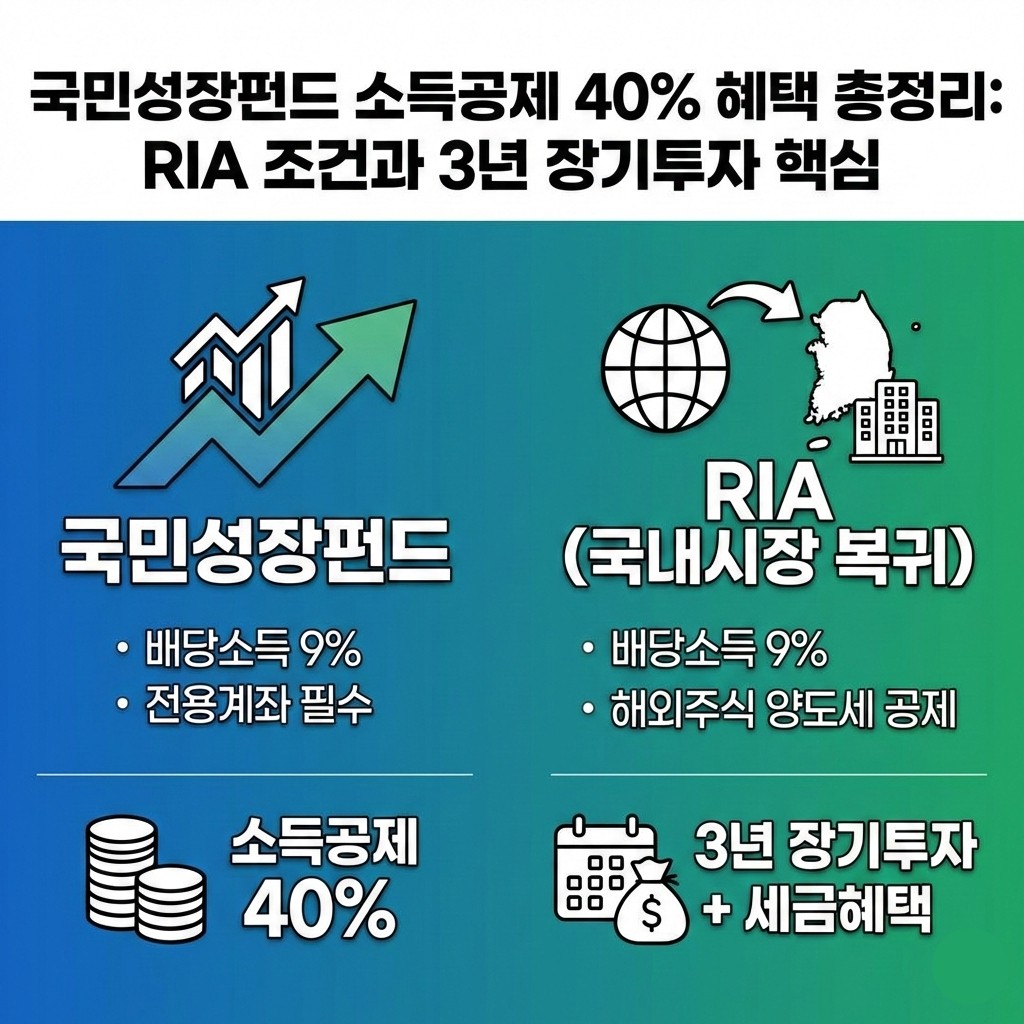

바로 국민성장펀드와 국내시장 복귀계좌(RIA)입니다.

오늘은 40% 소득공제라는 매력적인 혜택 뒤에 숨은 조건과 주의사항을 일반 투자자 관점에서 알기 쉽게 정리해 드립니다.

1. 해외주식 판 돈, 국내로 오면 세금 감면? ‘RIA’란?

국내시장 복귀계좌(RIA)는 해외 주식을 팔고 그 자금을 국내 상장 주식이나 주식형 펀드에 1년간 투자할 때 주는 혜택입니다.

- 혜택의 핵심: 해외주식 양도소득세 공제 (1인당 최대 5,000만 원 한도)

- 시점의 미학: 매도 시기가 빠를수록 유리합니다.

- 1분기 매도: 양도세 100% 면제

- 2분기 매도: 80% 공제

- 하반기 매도: 50% 공제

- 주의사항: 올해 말까지만 한시적으로 적용될 예정이므로, 갈아탈 계획이 있다면 서둘러야 합니다.

2. 국민성장펀드: 40% 소득공제의 진실

AI, 반도체 등 국가 첨단전략산업에 투자하는 국민성장펀드는 ‘세테크’에 관심 있는 분들이라면 놓칠 수 없는 상품입니다. (2026년 6~7월경 출시 예정)

주요 세제혜택 요약

| 구분 | 내용 |

| 소득공제 | 투자금액의 최대 40% (3,000만 원 이하 투자 시) |

| 공제 한도 | 최대 1,800만 원 (총 투자액 7,000만 원 초과 시에도 동일) |

| 배당소득 | 9% 분리과세 (일반 15.4% 대비 저율 과세) |

3. 혜택만큼 까다로운 ‘가입 조건’

“세금 깎아주니까 무조건 가입하자”는 위험할 수 있습니다.

아래 3가지 필수 조건을 반드시 체크하세요.

- 전용 계좌 가입: 반드시 지정된 전용 계좌를 통해 가입해야 합니다.

- 3년 이상 보유: 가장 중요한 조건입니다. 3년 장기투자를 채우지 못하고 중도 해지하거나 양도하면, 그동안 받은 세금 혜택을 다시 뱉어내야(추징) 할 수 있습니다.

- 투자 위험성: 첨단 산업 및 벤처 기업 투자는 일반 우량주 대비 변동성이 큽니다. 원금 손실 가능성을 늘 염두에 두어야 합니다.

4. 전문가들이 우려하는 포인트 (가입 전 필독)

국회 등 정치권에서도 이 제도에 대해 몇 가지 우려 섞인 목소리가 나옵니다.

- 부자 감세 논란: 혜택 규모가 커 고소득층에 이득이 집중될 수 있다는 지적입니다.

- 배당의 실효성: 초기 벤처 기업은 배당이 적을 수 있어 9% 분리과세 혜택을 체감하기 어려울 수 있습니다.

- 유동성 제약: 3년이라는 긴 시간이 일반 투자자에게는 큰 진입장벽이 될 수 있습니다.

💡 이런 분들께 추천합니다!

국민성장펀드는 “여유 자금을 3년 이상 묶어둘 수 있고, 국내 첨단 산업의 성장성에 배팅하면서 절세까지 챙기려는 분”들에게 최적의 상품입니다.

다만, 최종 확정안이 나오기 전까지는 정부 발표를 지속적으로 모니터링할 필요가 있습니다.